Factura de avans este documentul fiscal pe care firma ta îl emite atunci când solicită, parțial sau integral, plata unui avans pentru bunuri sau servicii care urmează să fie livrate, respectiv prestate.

Emiterea facturii de avans

Iată aspectele principale la care trebuie să fii atent când emiți factura de avans.

Termenul în care se emite factura de avans

Articolul 319 din Codul fiscal prevede că factura de avans trebuie emisă:

- Înainte de sau la data incasarii avansului, dacă s-a primit plata înainte de livrarea bunurilor sau prestarea serviciilor.

- Cel târziu până în cea de-a 15-a zi a lunii următoare celei în care s-a încasat avansul, dacă factura nu a fost emisă deja.

Ce trebuie să conțină factura de avans

În afară de elementele obligatorii pe care orice factura trebuie să le cuprindă (număr, data emiterii, date despre vânzător și cumpărător etc – vezi mai multe aici), factura de avans trebuie să conțină mențiunea: „Avans conform contract nr…./din data de…”.

Stornarea facturii de avans

Factura de avans se regularizează prin stornare în momentul în care emiți factura finală, cea care acoperă integral contravaloarea produselor livrate sau a serviciilor prestate.

Prin stornare se scade avansul încasat sau factura anterior, adică suma respectivă va apărea cu minus:

- Poți storna avansul fie printr-o factură separată.

- Fie în cadrul facturii finale, introducând o poziție (linie) pentru stornarea avansului.

- Indiferent de variantă, trebuie să menționezi numărul și data facturii inițiale pentru care se face operațiunea de stornare.

- Semnul minus se introduce în câmpul „cantitate”, nu în cel al „prețului unitar”.

Cota de TVA folosită la avans

Dacă ești înregistrat în scopuri de TVA, în cazul avansurilor, cota aplicabilă este cea în vigoare la data emiterii facturii.

Legat de plata taxei, dacă ești înregistrat în scopuri de TVA și nu aplici sistemul de TVA la încasare, atunci TVA-ul aferent avansului devine exigibil la data emiterii facturii (sau la încasare, dacă aceasta are loc înainte).

Dacă aplici sistemul de TVA la încasare, atunci TVA-ul devine exigibil abia în momentul încasării efective.

Cum regularizezi avansul dacă se schimbă cota de TVA

Ce se întâmplă însă cu factura de avans dacă intervine o modificare de TVA, așa cum s-a întâmplat la 1 august 2025?

În cazul avansurilor, se aplică TVA-ul în vigoare la data emiterii facturii sau încasării avansului. Mai știm că în cazul celorlalte facturi, se aplică cota de TVA în vigoare la data livrării bunurilor sau prestării serviciilor.

Așadar, dacă ai emis o factura de avans sau ai încasat un avans înainte de 1 august 2025 cu cota veche, iar livrarea bunurilor sau prestarea serviciilor are loc dupa 1 august 2025, vei regulariza TVA-ul.

Adică:

- Factura finală, emisă în august, va include valoarea integrală cu noua cotă de TVA.

- Stornarea avansului se va face cu cota veche, de 19%.

Această regularizare se face pentru a asigura că întreaga valoare a livrării este impozitată cu cota actuală (21%), conform legislației în vigoare la data livrării, iar TVA-ul din avans (calculat cu 19%) este rectificat prin storno și refacturare.

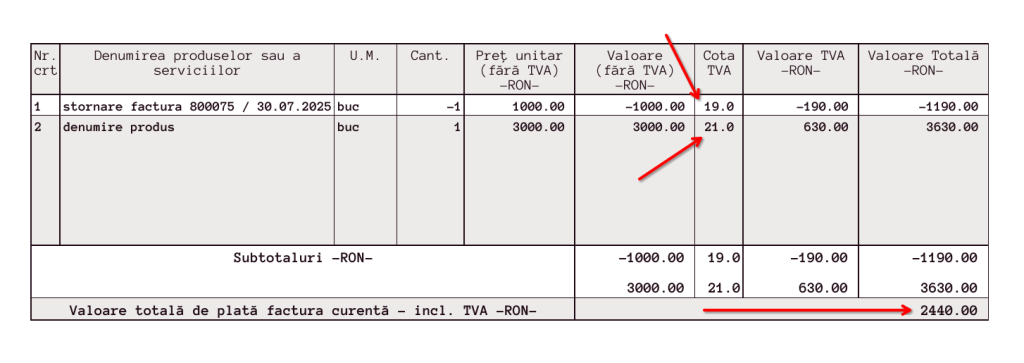

Exemplu concret:

Avem următoarea situație:

- Ești plătitor de TVA și vinzi un produs cu prețul de 3.000 de lei + TVA.

- În iulie 2025 ai încasat / facturat un avans de 1.000 lei + TVA 19% = 1.190 lei.

- Livrezi produsul în august 2025.

Cum regularizezi TVA-ul în cazul avansului:

- Emiți factura finală în august 2025 care va cuprinde valoarea totală a produsului, folosind cota nouă de TVA, cea valabilă la data la care livrezi produsul: 3.000 lei + TVA 21% = 3.630 lei.

- Stornezi avansul (pe o factură separată sau ca poziție pe factura finală), folosind cota veche de TVA, cea valabilă la data la care ai facturat sau încasat avansul: -1 x 1.000 lei + TVA 19% = -1.190 lei.

Clientul va plăti diferența rămasă.

Factura de avans și e-Factura

Nu există excepții e-Factura cu privire la factura de avans. Aceasta se transmite în SPV la fel ca orice altă factură.

Concluzie

Factura de avans este o practică obișnuită, dar are implicații fiscale importante. Iată ce trebuie să reții:

- Se emite în baza unui contract care trebuie menționat pe factură.

- Se emite cel târziu până în cea de-a 15-a zi a lunii următoare celei în care s-a încasat avansul, dacă factura nu a fost emisă deja.

- Se stornează odată cu emiterea facturii finale; iar factura finală cuprinde valoarea totală a produselor sau serviciilor.

- Și la emiterea și la stornarea facturii de avans se folosește cota de TVA în vigoare la data emiterii.

- Se transmite la RO e-Factura la fel ca orice altă factură.

Pentru o gestiune simplă și corectă a acestor situații, folosește un soft de facturare precum factureaza.ro – rapid, intuitiv și conform cu legislația actualizată. Iar primele trei luni sunt gratis și fără limitări.