SAF-T (în engleză Standard Audit File for Tax, adică Fișierul Standard de Audit pentru Taxe) este un standard internațional pentru trimiterea electronică (online) de date financiar-contabile de la contribuabili către autoritatea fiscală națională.

Raportarea de tip SAF-T a fost lansată de Organizația de Cooperare și Dezvoltare Economică (OECD) în 2005. De atunci, fiecare autoritate fiscală parte din OECD (printre care și România) a adapta schema SAF-T originală la propriile reglementări fiscale.

ANAF utilizează această metodă digitală pentru a obține date mai detaliate de la întreprinderi, fie la cerere, fie în mod periodic.

Așadar, SAF-T este un tip de raportare online a informațiilor fiscale și contabile și face parte din eforturile de standardizare și digitalizare fiscală. Scopul principal al raportării este să prevină evaziunea fiscală, adică să determine dacă au avut loc practici sau tranzacții frauduloase.

În avantajul contribuabililor, SAF-T înseamnă mai puține controale fiscale, deoarece ANAF va avea mereu acces online la toate informațiile financiar-contabile. De asemenea, SAF-T facilitează rambursarea mai rapidă a TVA-ului, deoarece identificarea neconformităților din declarații devine mai ușoară.

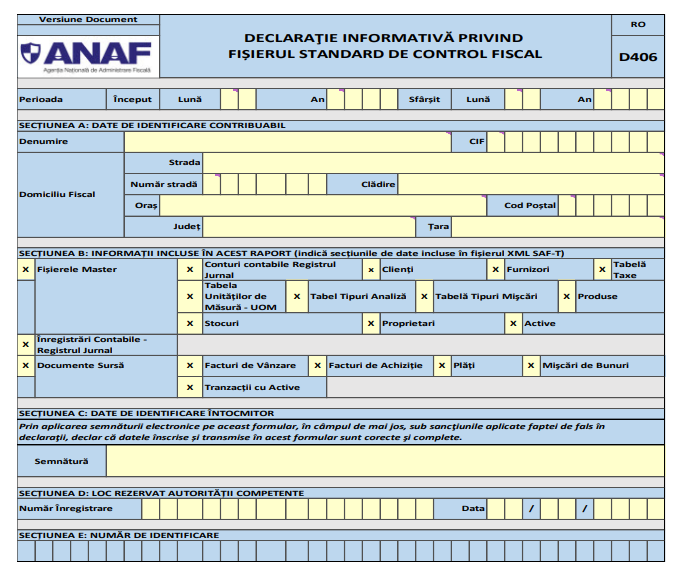

Declarația informativă D406 SAFT-T

În România raportarea SAF-T este reprezentată de declarația informativă D406. Această nouă obligație de raportare financiar fiscală există în țara noastră din 2022, când a fost aplicată doar marilor contribuabili. Din 2023 raportarea SAF-T este obligatorie pentru contribuabilii medii.

Începând cu 2025, SAF-T se va aplica și micilor contribuabili.

Dă click pe imagine pentru mai multe detalii:

Cine depune declaraţia D406 SAF-T?

Această nouă metodă de raportare financiar-contabilă se aplică următoarelor tipuri de contribuabili:

- societăţile cu răspundere limitată (S.R.L.)

- societăţile pe acţiuni (S.A.)

- societăţile în comandită pe acţiuni (SCA)

- societăţile în comandită simplă (SCS)

- societăţile în nume colectiv (SNC)

- organizaţiile cooperatiste meşteşugăreşti (OC1)

- organizaţiile cooperatiste de consum (OC2)

- organizaţiile cooperatiste de credit (OC3)

- institutele naţionale de cercetare-dezvoltare

- regiile autonome

- societăţile/companiile naţionale

- unităţile fără personalitate juridică din România, care aparţin unor persoane juridice cu sediul în străinătate

- persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu permanent/mai multor sedii permanente în România

- persoanele juridice străine care au locul de exercitare a conducerii efective în România

- asociaţiile cu scop patrimonial

- asociaţiile/persoanele fără scop patrimonial

- organismele de plasament colectiv care nu sunt constituite prin act constitutiv, astfel cum sunt prevăzute în legislaţia pieţei de capital, fondurile de pensii facultative, fondurile de pensii administrate privat şi alte entităţi organizate pe baza Codului civil

- societăţile nerezidente care au în România un cod de înregistrare în scopuri de TVA (contribuabilii înregistraţi prin înregistrare directă, contribuabilii înregistraţi prin reprezentant fiscal, sediile fixe)

- alte persoane juridice, care nu se regăsesc menţionate în mod expres mai sus.

NU vor depune declarația D406 următoarele tipuri de contribuabili:

- persoanele fizice autorizate (PFA)

- întreprinderile individuale (II)

- întreprinderile familiale (IF)

- persoanele fizice care desfăşoară activităţi cu scop lucrativ (PFL)

- asociaţiile familiale (ASF)

- societăţile profesionale de avocaţi cu răspundere limitată (SPAR) şi cabinetele individuale de avocat

- societăţile profesionale notariale şi birourile individuale notariale

- cabinetele medicale individuale (CMI)

- societăţile profesionale practicieni în insolvenţă (SPI)

- întreprinderile profesionale unipersonale cu răspundere limitată (URL)

- instituţiile publice (PUB), indiferent de sursa lor de finanţare sau de categoria de contribuabili la care sunt încadrate;

- autorităţile administrative, indiferent de sursa lor de finanţare.

Ce va conține D406 SAFT-T

Concret, prin declarația D406 SAF-T se raportează toate informațiile contabile și fiscale ale unei companii, indiferent dacă este sau nu plătitoare de TVA.

Există trei tipuri de declarații:

- D406 SAF-T lunară ori trimestrială (în funcție de perioada fiscală aplicabilă pentru TVA) care va conține toate operațiunile contabile și fiscale

- D406 SAF-T anuală de active

- D406 SAF-T de stocuri (se depune exclusiv la solicitarea ANAF).

Neplătitorii de TVA depun declarația trimestrial.

În România, raportarea este complexă, detaliată și conține peste 390 de elemente fiscale și contabile obligatorii. Sursele din care provin aceste date sunt: Registrul Jurnal, Registrele de casă și bancă, Registrul mijloacelor fixe și Registrul de inventar. Printre elementele care vor apărea în declarația lunară sau trimestrială avem date privind furnizori, clienți, facturi de achiziție / de vânzare, plăți, mișcări de bunuri, active, produse, solduri conturi contabile etc.

Cum se va depune D406 SAFT-T

Ca să generezi și să depui declarația informativă D406 vei avea nevoie de o soluție informatică.

Această soluție va fi alcătuită din trei componente:

- extragerea datelor necesare: va aduna datele de raportat în D406 din softul contabil folosit de afacerea ta

- generarea fișierului XML care va însoți D406: va transforma datele în formatul digital impus de SAF-T

- transmiterea fișierului XML în SPV ANAF după validarea datelor și verificarea posibilelor erori; vei încărca fișierul în secțiunea ‘Servicii online – Depunere declarații’ din SPV sau pe www.e-guvernare.ro, la secțiunea ‘Depunere declarații ANAF’.

Termenii de depunere a declarației D406 SAFT-T

Declarația lunară sau trimestrială se depune până cel târziu în ultima zi calendaristică a lunii următoare perioadei de raportare (de exemplu, pentru luna octombrie, declarația se depune până cel târziu în 30 noiembrie).

Declarația anuală D406 Active se depune la termenul de depunere a situațiilor financiare aferente exercițiului financiar.

Declarația la cerere D406 Stocuri se depune la termenul stabilit de ANAF, care nu poate fi mai mic de 30 de zile calendaristice de la data solicitării.

Fiind o declarație nouă, complexă și complicată, contribuabilii au și un termen de grație, calculat începând de la ultima zi a perioadei de raportare.

Pentru D406 lunar avem termen de grație de:

- 6 luni pentru prima raportare

- 5 luni pentru a doua raportare

- 4 luni pentru a treia raportare

- 3 luni pentru a patra raportare

- 2 luni pentru a cincea raportare

Pentru D406 trimestrial avem termen de grație de 3 luni pentru prima raportare.

Pentru D406 Active nu se acordă perioadă de grație.

Poți testa sistemul înainte?

Da, ANAF pune la dispoziție și un mediu de testare. În modul test, ai ocazia să înțelegi cum funcționează sistemul și să previi erorile de raportare prin validarea structurii datelor. Declarațiile de test nu sunt luate în considerare ca informații fiscale de către ANAF. Deci nu riști niciun control în urma acestor teste. Ele există doar ca să te ajute să fii conform atunci când vei depune declarațiile reale.

Și dacă nu depun declarația?

Amenda pentru cei care nu depun declarația la timp este între 1.000 lei și 5.000 lei. Pentru declarații cu informații incomplete sau greșite, amenda este între 500 lei și 1.500 lei.

De reținut că, dacă observi la timp că s-au strecurat greșeli în declarație, poți retransmite la ANAF Declarația D406. Noua declarație va conține toate informațiile din declarația inițială plus cele asupra cărora s-au făcut corecturi.

Concluzii

SAF-T prin Declarația D406 reprezintă una dintre cele mai semnificative schimbări din peisajul fiscal românesc.

Există deja mai multe servicii online de tipul ERP care oferă automatizări SAF-T. Vezi: Darian DRS, Nexus ERP, My Wiz, sau NextUp. Sau poți apela la un contabil care lucrează cu oricare dintre cele mai cunoscute softuri de facturare (Saga, Winmentor, Ciel) și care au implementat deja SAF-T.

factureaza.ro nu oferă integrare SAF-T. Dar este integrat cu Saga, Winmentor și Ciel. Asta înseamnă că e foarte simplu să exporți facturile tale (cele emise de tine, precum și cele primite de la furnizori) într-un format compatibil, ușor de important în oricare dintre cele trei programe de conta.

Adaptarea la acest nou sistem de raportare nu va fi tocmai ușoară, mai ales pentru micii contribuabili. Este esențial să identifici de pe acum soluția informatică potrivită pentru afacerea ta. Iar noi îți recomandăm să începi deja să te pregătești pentru 2025 când metoda SAF-T va deveni obligatorie pentru aproape toți contribuabili.